Gerne gehe ich der Frage nach, ob die HeidelbergCement AG aktuell ein schlaues Investment darstellt. Dazu habe dich die folgende Fallstudie erstellt.

Wie immer beim Thema Fallstudie oder Aktienanalyse sollst du diese nutzen, um deine eigenen Research-Aktivitäten durchzuführen und das Unternehmen selber zu durchleuchten. Denn beim Investieren geht es auch darum, Verantwortung für dein Vermögen zu übernehmen und selbstständig Entscheide zu treffen.

Hier findest du weitere Fallstudien.

HeidelbergCement AG

Die HeidelbergCement AG zählt weltweit zu den größten Baustoffunternehmen. Sie ist nach eigenen Angaben die Nr. 1 bei Zuschlagstoffen, die Nr. 2 bei Zement und die Nr. 3 bei Transportbeton.

Die Produkte von HeidelbergCement werden für den Bau von Häusern, Verkehrswegen, Gewerbe- und Industrieanlagen verwendet. Damit wird die Nachfrage einer wachsenden Weltbevölkerung nach Wohnraum, Mobilität und wirtschaftlicher Entwicklung bedient. Die HeidelbergCement AG beschäftigt rund 60‘000 Mitarbeiter.

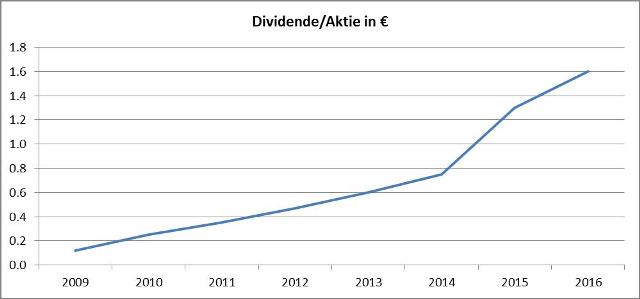

Dividenden

HeidelbergCement hat während der letzten 8 Jahre jedes Jahr eine höhere Dividende ausbezahlt. Wie du aus der Grafik entnehmen kannst, konnte die Firma die Ausschüttung während der letzten 8 Jahre durchschnittlich um 38.2% (p.a.) erhöhen. Die Ausschüttungsquote des Gewinns beträgt im Geschäftsjahr 2016 rund 27.7%. Unter diesen Voraussetzungen kannst du erkennen, dass HeidelbergCement durchaus gewillt ist, die Aktionäre am Firmenerfolg teilhaben zu lassen und dass die Ausschüttungsquote auf einem nachhaltigen Niveau liegt.

Die durchschnittliche Dividendenrendite der letzten 8 Jahre beträgt beinahe 1%. Dieser Wert ist eher dürftig. In Bezug auf die Dividende und deren Politik bewerte ich diesen Punkt in meiner Analyse als neutral mit positiver Tendenz.

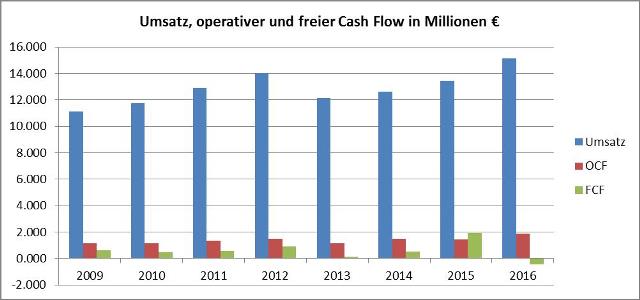

Umsatz, operativer und freier Cash Flow

HeidelbergCement war in der Lage den Umsatz in den letzten 8 Jahren um durchschnittlich 3.9% (p.a.) steigern. Das ist grundsätzlich eine schöne Entwicklung, da es beweist dass die Firma in der Lage ist, weitere Marktanteile zu gewinnen. Der operative Cash Flow unterliegt kleineren Schwankungen, was diverse Gründe haben kann. Die Firma konnte mit ihrer operativen Tätigkeit jedes Jahr Geld verdienen. Für den Free Cash Flow sieht die Sachlage wieder ein wenig anders aus. Dieser ist in den Jahren 2009 bis 2015 immer positiv ausgefallen. Leider konnte diese Entwicklung im Jahr 2016 nicht fortgeführt werden.

Die stetig ausgebauten Umsätze sowie der operative Cash Flow gefallen mir. Leider muss beim FCF ein Auge auf die weitere Entwicklung gelegt werden. Grundsätzlich sind die Entwicklungen solide, jedoch muss hier in Zukunft noch eine weitere Steigerung erfolgen, damit ich diese Performance als positiv bewerten kann. Darum erachte ich diese Kennzahlen als neutral.

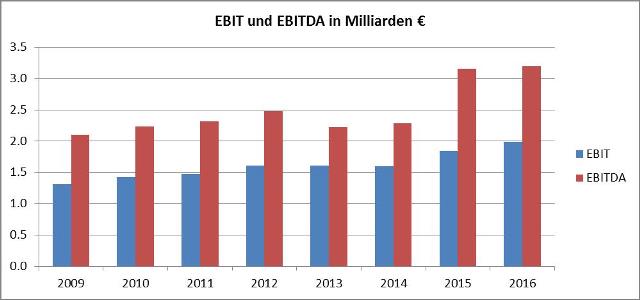

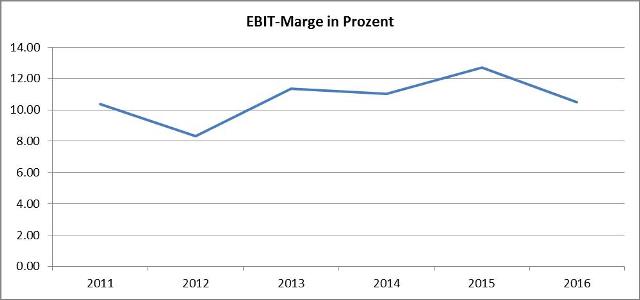

EBIT, EBITDA und EBIT-Marge

Mit dem EBIT oder Earnings before Interest and Taxes, also Einnahmen vor Zinsen und Steuern können die Ergebnisse der letzten 8 Jahre sehr gut miteinander verglichen werden. Allerdings sind im EBIT die Ab- und Zuschreibungen berücksichtigt. Mit dem EBITDA oder auch Earnings before Interest, Taxes, Depreciation and Amortization, also Einnahmen vor Zinsen, Steuern und Ab- und Zuschreibungen können die acht letzten Jahre noch präziser miteinander verglichen werden. Das EBITDA kann hervorragend zu Vergleichszwecken der verschiedenen Jahre benutzt werden, da es keine verfälschenden Werte beinhaltet.

Beide Kennzahlen zeigen eine steigende Tendenz, was ich als positives Merkmal interpretiere. Daher bewerte ich diese Kennzahlen bei der HeidelbergCement AG mit einem positiven Rating.

Die EBIT-Marge von HeidelbergCement bewegt sich in den letzten Jahren bei durchschnittlich 10.7%, was für ein Industrieunternehmen ein solider Wert ist. Hier braucht es noch etwas an Verbesserung, damit ein nachhaltiger Sprung über die 12% Marke erreicht werden kann.

Ich bewerte die Entwicklung der EBIT-Marge bei HeidelbergCement ebenfalls als neutral.

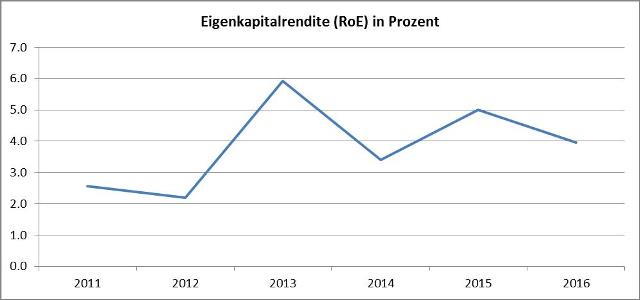

Eigenkapitalrendite oder auch Return on Equity (RoE)

Die Eigenkapitalrendite konnte in den letzten 6 Jahren gesteigert werden und beträgt am Ende des Geschäftsjahres 2016 rund 4%. Der Durchschnitt der letzten 6 Jahre ist 3.8%. Grundsätzlich bewerte ich einen RoE zwischen 10% und 15% als neutral. Einen RoE über 15% als positiv. Somit muss die Eigenkapitalrendite von HeidelbergCement in den kommenden Jahren noch ein massiv verbessert werden.

Da meine selbstbestimmten Grenzwerte für eine neutrale Bewertung unterschritten wurden, bewerte ich diesen Punkt als negativ.

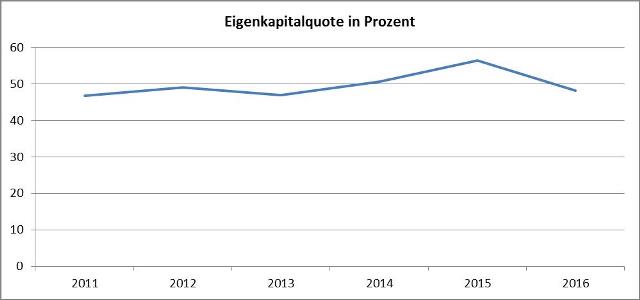

Eigenkapitalquote

Eine weitere sehr interessante und wichtige Kennzahl für mich ist die Eigenkapitalquote. Diese befindet sich bei HeidelbergCement am Ende des Geschäftsjahres 2016 bei rund 48.1%. Durchschnittlich bewegt sich die Quote in den letzten 6 Jahren bei 49.6%! Ich persönlich bin ein absoluter Verfechter einer hohen Eigenkapitalquote, weil so die unternehmerisch notwendigen Freiheiten gewahrt sind und der Firma nicht gleich das Wasser bis zum Hals steht. Da sich diese Quote bei der HeidelbergCement AG massiv über 25% befindet, werte ich diese Kennzahl als positives Signal.

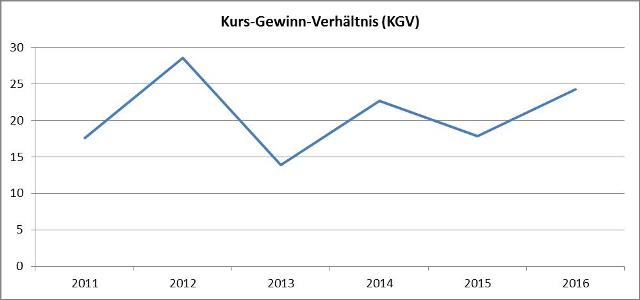

Kurs-Gewinn-Verhältnis (KGV)

Das Kurs-Gewinn-Verhältnis gibt Auskunft darüber, wie lange es dauert, bis die Firma den Börsenkurs durch die aktuellen Gewinne erwirtschaften kann. Bei HeidelbergCement befindet sich das KGV am Ende des Geschäftsjahres 2016 bei 24.2. Das heisst, dass die Firma bei gleich bleibenden Gewinnen den Börsenkurs in ca. 24 Jahren erwirtschaftet. Grundsätzlich sehe ich ein KGV unter 12 als günstig an. Eines über 16 als eher teuer. Im Durchschnitt der letzten Jahre bewegte sich das KGV von der HeidelbergCement bei rund 20.8. Aus dieser Warte bewerte ich das KGV von HeidelbergCement als teuer und darum als klar negatives Signal!

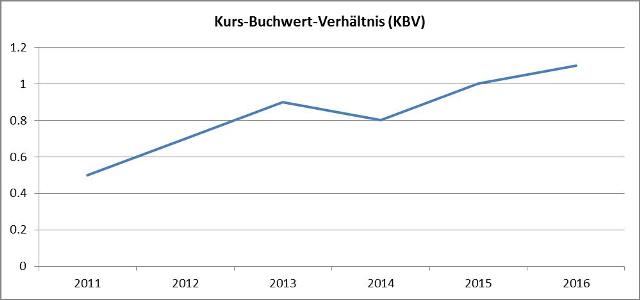

Kurs-Buchwert-Verhältnis (KBV)

Das Kurs-Buchwert-Verhältnis gibt Auskunft darüber, wie der Börsenkurs zum Buchwert (in der Bilanz) der Firma steht. Da es verschiedene Möglichkeiten gibt, buchhalterisch auf diesen Buchwert einzuwirken, wird dieser von Analysten oft nicht gross beachtet. Allerdings ist beispielsweise Warren Buffet ein grosser Verfechter des Buchwertes, denn er gibt an, wieviel das Unternehmen in der Bilanz an Aktiva aufweist. Ich persönlich nutze das KBV um zu sehen, ob das Investment für mich überhaupt in Frage kommt. Ein KBV unter 3 ist für mich ein klares Zeichen, dass ich interessiert bin. Eines unter 1 ist für mich ein Zeichen, dass ich sehr interessiert bin, da der Börsenkurs unter den in der Bilanz als Aktiva deklarierten Werten liegt.

Bei HeidelbergCement liegt das KBV am Ende des Geschäftsjahres 2016 bei 1.1, was für mich ein interessantes und somit positives Signal ist. Durchschnittlich lag das KBV in den letzten 6 Jahren bei 0.83.

Mein Fazit zu der HeidelbergCement-Aktie

Durch die Analyse der oben erwähnten Kennzahlen ergibt sich nun folgendes Bild:

- Negativ bewertete Kennzahlen: 2

- Neutral bewertete Kennzahlen: 3

- Positiv bewertete Kennzahlen: 3

Stellen wir nun die negativen und positiven Bewertungen gegeneinander auf, so ist das Fazit mit einem Punkt positiv. Alle Aktien welche am Ende dieser Analyse mindestens bei 4 Punkten im positiven Bereich stehen, sind für mich tendenziell für einen Kauf interessant.

Bei einem Schlusskurs von 88.42 Euro am Ende des Geschäftsjahres 2016 und einem KGV von 24.2 leitet sich vom aktuellen Aktienkurs von rund 83 Euro und einem durchschnittlichen KGV von 20.8 ein Abwärtspotenzial von ca. 9% ab, bei gleichbleibenden Unternehmensgewinnen.

Dieses Bespiel unterstreicht die These, dass die Aktie von HeidelbergCement aktuell leicht überbewertet ist.

Da sich die Baustoff-Branche in einer Konsolidierungsphase befindet und es einige Zusammenschlüsse gegeben hat, ist die Aktie von HeidelbergCement aus meiner Sicht aktuell nicht die schlaueste Investition.

Ich halte aktuell keine Position in diesem Titel.

Was ist deine Meinung zu dieser Aktie?

Wichtiger Hinweis:

Diese Analyse soll dir als Startpunkt für deine eigene Recherche dienen. Kaufe niemals Aktien, nur weil dir irgendjemand dazu ratet!

Quellen:

Unternehmensseite

http://www.onvista.de

https://www.google.com/finance